在全球数字基础设施的宏大版图中,光传输网络如同承载信息洪流的主动脉,其市场的冷暖起伏直接映照着全球数据流量与资本开支的核心动向。经历了一段时间的低迷与库存调整后,这个关键市场在2025年迎来了一个明确的转折信号。根据知名市场研究机构Cignal AI最新发布的《2025年第二季度传输设备与市场报告》,全球光传输市场在2025年第二季度成功恢复增长,实现总收入38亿美元,较去年同期同比增长9%。这一增长不仅标志着市场走出了2024年的低谷,更揭示了一个深刻的产业趋势:以构建人工智能算力集群为核心的云与主机托管运营商,正以其史无前例的网络投资,成为拉动整个光传输产业复苏乃至迈向新高度的绝对主力。

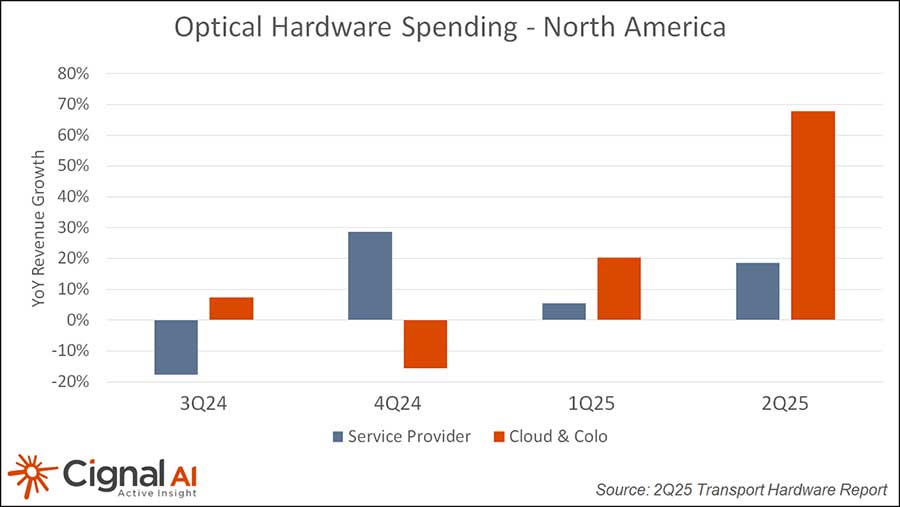

Cignal AI首席分析师Kyle Hollasch的评论一针见血:“超大规模数据中心运营商几乎以一己之力将光传输市场拖出了2024年的低谷。” 报告数据显示,若剔除中国市场,全球光传输销售额的同比增幅更是高达15%。这股强劲反弹的核心动力,正是云与主机托管运营商支出的激增,其直接支出已逼近10亿美元大关,占据了整个光传输设备市场直接支出的五分之一。而这还未计入他们向电信服务提供商大规模租赁或合作建设的网络容量。与此同时,经历了长期库存消化周期的传统通信服务提供商也恢复了采购节奏,但其增长动力同样部分源自于满足云运营商和AI集群所带来的、对高速托管光纤网络的旺盛需求。

市场的增长直接体现在领先设备商的业绩表现和产品动态上。Ciena作为光传输领域的巨头,其接近40%的收入来自云与主机托管运营商客户群。本季度,其最新的WaveLogic 6e相干光学引擎已开始大规模发货,用于数据中心的400ZR/ZR+可插拔光模块出货量环比增幅超过50%,充分满足了数据中心互连对高速、低成本解决方案的迫切需求。诺基亚在完成对Infinera收购后的首个完整季度里,来自云客户的收入增幅超过50%,并成功获得了用于区域AI集群互联的800ZR+可插拔模块新订单,展现了在高速前沿领域的竞争力。思科面向云运营商的收入也大幅跃升了31%。这些数据共同印证,设备商的技术演进与商业成功,已与云巨头的网络战略深度绑定。

然而,在整体增长的同时,市场结构正在发生静默但意义深远的变化。报告指出,城域波分复用设备的支出占比依然处于历史低位。这背后的主要原因是 “路由器内IP-over-DWDM” 架构的持续渗透。云运营商和数据中心越来越多地直接在数据中心交换机和路由器上插入高速可插拔相干光模块(如400ZR+),从而在部分场景下替代了传统的、独立的光传输设备。Cignal AI预计,每年由此从传统光传输设备市场转移出去的规模高达约20亿美元。这场发生在设备层与网络架构层的功能迁移,正在重塑光网络市场的价值链和竞争格局。

从区域市场看,北美运营商正在加速下单,导致多数设备厂商当季的订单出货比为正值,预示着未来几个季度的收入能见度较高。尽管全球贸易环境中的关税政策仍存在不确定性,并导致部分厂商成本上升,但报告观察到,供应商与客户目前尚未因此大规模调整产品定价或订单计划,市场短期内的增长势头得以维持。

综合来看,Cignal AI的这份报告清晰地勾勒出2025年光传输市场的复苏轨迹与驱动逻辑:这是一场由AI算力需求直接引爆的、由云资本开支主导的复苏。它不仅仅带来了市场规模的增长,更加速了技术路线的迭代(向400ZR+/800ZR+演进)、推动了市场结构的演变(IPoDWDM对传统设备的替代),并重塑了客户格局(云运营商成为决定性力量)。未来,随着AI集群规模的不断扩大和地理分布的日益广泛,对高速、灵活、低成本的光传输解决方案的需求只会愈加迫切。全球光传输市场,在云厂商的“牵引”下,正驶入一个由智能算力定义的新增长周期。对于产业参与者而言,紧跟云的需求、押注相干可插拔技术的创新、并灵活适应网络架构的融合趋势,将成为在新时代取胜的关键。